Oleh: Renova Sitorus

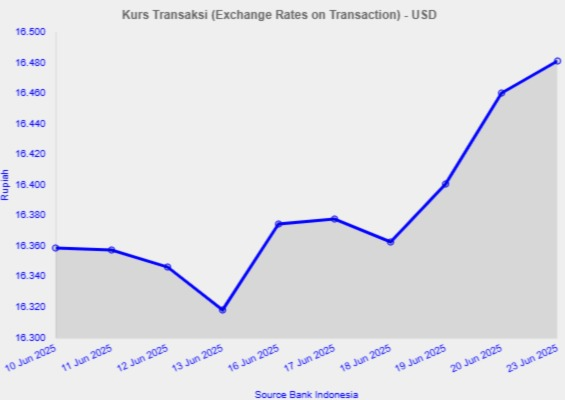

TANYAFAKTA.CO – Awal 2025 membawa sinyal yang kontradiktif bagi perekonomian Indonesia. Pertumbuhan Produk Domestik Bruto (PDB) pada kuartal I tercatat 4,87% (yoy) semenjak pe. Di sisi lain, nilai tukar rupiah terus melemah hingga Rp16.325 per USD. Di sisi lain, inflasi terkendali pada 1,6% (yoy), dan uang beredar (M2) tumbuh 4,9% ini merupakan sinyal bahwa permintaan domestik belum sepenuhnya pulih. Dihadapkan pada tekanan eksternal dari suku bunga tinggi The Fed dan perlambatan ekonomi global, Bank Indonesia (BI) dihadapkan pada dilema klasik:

“Apakah suku bunga harus diturunkan untuk mendorong pertumbuhan ekonomi?

Atau justru dipertahankan agar rupiah tidak semakin melemah?”

Kebijakan moneter dalam hal ini suku bunga acuan BI Rate yang saat ini berada di 5,50%, memegang kunci penting. Namun seperti pisau bermata dua, keputusan BI dapat menolong satu sisi perekonomian, tapi berisiko memperburuk sisi lain.

Kerangka Teori: Menelaah dengan Model IS-LM

Realitas Data Ekonomi 2025

| Indikator | Nilai (Mei 2025) | Sumber |

| Pertumbuhan PDB (Q1) | 4,87% (yoy) | BPS |

| Inflasi | 1,6% (yoy) | BPS |

| BI Rate | 5,5% | BI |

| Nilai Tukar Rupiah (USD/IDR) | Rp16.325 | BI |

| Pertumbuhan Uang Beredar (M2) | 4,9% | BI |

| Indeks Keyakinan Konsumen | 117,5 | BI |

Secara teori, ruang untuk menurunkan suku bunga terbuka lebar. Inflasi masih dalam batas aman (target BI: 2–4%) namun permintaan domestik belum pulih sepenuhnya. Ditambah kenyataan di pasar global membatasi langkah tersebut. Suku bunga The Fed masih berada di kisaran 4,25%–4,50%, menciptakan selisih suku bunga (interest rate differential) yang sempit. Menurunkan BI Rate berisiko menambah tekanan pada nilai tukar.

Untuk memahami implikasi kebijakan ini, kita dapat menggunakan model klasik makroekonomi IS-LM (Investment Saving – Liquidity Money). Model ini menjelaskan keseimbangan antara pasar barang dan pasar uang:

- Kurva IS menunjukkan kombinasi antara tingkat suku bunga dan output di mana pasar barang berada dalam keseimbangan. Ia sangat dipengaruhi oleh konsumsi, investasi, dan ekspor neto. Konsumsi bergantung pada pendapatan dan kepercayaan konsumen. Indeks Keyakinan Konsumen BI pada Mei 2025 tercatat 117,5, menunjukkan optimisme konsumen yang mulai pulih. Investasi merespons suku bunga. Dengan BI Rate di 5,5%, ada ruang untuk pelonggaran lebih lanjut. Di sisi lain ekspor rentan terhadap nilai tukar dimana depresiasi rupiah memperbaiki daya saing ekspor namun bisa menggerek harga barang impor. Implikasinya, jika BI menurunkan suku bunga, konsumsi dan investasi akan naik ditandai oleh pergeseraan kurva IS ke kanan dan menyebabkan output meningkat.

- Kurva LM menggambarkan keseimbangan di pasar uang, di mana permintaan dan penawaran uang seimbang, dipengaruhi oleh suku bunga dan jumlah uang beredar. Permintaan uang naik seiring peningkatan pendapatan sementara penurunan suku bunga meningkatkan jumlah uang beredar.

Sederhananya, kebijakan moneter ekspansif (seperti penurunan suku bunga atau penambahan likuiditas) akan menggeser kurva LM ke kanan, yang berpotensi menurunkan suku bunga dan meningkatkan output. Tapi apakah itu cukup di kondisi saat ini?

Pada awal tahun 2025, kredit belum tumbuh signifikan meski M2 meningkat. Artinya, transmisi kebijakan moneter belum bekerja optimal. Ini membuat LM kurang responsif, atau dalam istilah IS-LM: kurva LM landai, dengan elastisitas tinggi terhadap suku bunga.

Tinggalkan Balasan